中国的AI,还要往哪发展?

现今,中国是世界上人工智能领域发展最快,前景最好的国家,部分指标已居于世界领先地位;但是,目前中国的人工智能还有一些垂直细分领域亟需去开发。

一、调研目的

本文以人工智能这一领域作为主要研究对象,通过行业背景分析(宏观经济、竞争态势、行业技术预测)、市场现状分析(市场阶段、市场规模)以及微观分析(应用场景、SWOT、竞争策略)深入调查行业的宏微观背景。

本文的目的是:深入分析人工智能市场的盈利前景,为寻找细分领域可能存在的发展机会提供支持。

二、行业背景分析

政治因素

1.1 国家政策分析

人工智能行业的发展,离不开国家有关部门的政策及国家战略支持;2015年以来,人工智能顶层设计逐渐完善,相关政策密集出台。

图1.人工智能政策阶段(德清经略新创,2019)

2015年5月,《中国制造2025》中首次提及智能制造,提出加快推动新一代信息技术与制造技术融合发展,把智能制造作为两化深度融合的主攻方向,着力发展智能装备和智能产品,推动生产过程智能化。

2015年7月,国务院印发《关于积极推进“互联网+”行动的指导意见》。该《指导意见》中将人工智能作为其主要的十一项行动之一,明确提出:依托互联网平台提供人工智能公共创新服务,加快人工智能核心技术突破,促进人工智能在智能家居、智能终端、智能汽车、机器人等领域的推广应用;要进一步推进计算机视觉、智能语音处理、生物特征识别、自然语言理解、智能决策控制以及新型人机交互等关键技术的研发和产业化。

2016年1月,国务院发布《“十三五”国家科技创新规划》,将智能制造和机器人列为“科技创新 2030 项目”重大工程之一。

2016年3月,国务院《国民经济和社会发展第十三个五年规划纲要(草案)》,人工智能概念进入“十三五”重大工程。

2016年5月,国家发展改革委、科技部、工业和信息化部、中央网信办发布《“互联网+”人 工智能三年行动实施方案》。明确提出:到 2018 年国内要形成千亿元级的人工智能市场应用规模。

规划确定了:在六个具体方面支持人工智能的发展,包括资金、系统标准化、知识产权保护、人力资源发展、国际合作和实施安排。

规划确立了:在 2018 年前建立基础设施、创新平台、工业系统、创新服务系统和 AI 基础工业标准化这一目标。

2016年7月,国务院在《“十三五”国家科技创新规划》中提出:要大力发展泛在融合、绿色宽带、安全智能的新一代信息技术,研发新一代互联网技术,保障网络空间安全,促进信息技术向各行业广泛渗透与深度融合。

同时,研发新一代互联网技术以及发展自然人机交互技术成首要目标。

2016年9月,国家发改委在《国家发展改革 委办公厅关于请组织申报“互联网 +”领域创新能力建设专项的通知》中,提到了人工智能的发展应用问题——为构 建“互联网+”领域创新网络,促进人工智能技术的发展,应将人工智能技术纳入专项建设内容。

2017年3月,在十二届全国人大五次会议的政府工作报告中,“人工智能”首次被写入政府工作报告, 2017轻量级应用极有可能落地。

李克强总理在政府工作报告中提到:要加快培育壮大新兴产业。全面实施战略性新兴产业发展规划,加快人工智能等技术研发和转化,做大做强产业集群。

2017年7月,国务院发布《新一代人工智能发展规划》, 明确指出:新一代人工智能发展分三步走的战略目标——到2030年使中国人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心。

2017年10月,人工智能进入十九大报告,将推动互联网、大数据、人工智能和实体经济深度融合。

2017年12月,《促进新一代人工智能产业发展三年行动计划(2018~2020年)》的发布,它作为对7月发布的《新一代人工智能发展规划》的补充,详细规划了人工智能在未来三年的重点发展方向和目标,每个方向的目标都做了非常细致的量化。

2018年1月18日下午,2018人工智能标准化论坛发布了《人工智能标准化白皮书(2018版)》。

国家标准化管理委员会宣布成立国家人工智能标准化总体组、专家咨询组,负责全面统筹规划和协调管理我国人工智能标准化工作,并对《促进新一代人工智能产业发展三年行动计划(2018~2020年)》及《人工智能标准化助力产业发展》进行解读,全面推进人工智能标准化工作。

2018年3月5日,在第十三届全国人民代表大会第一次会议上,国务院总理李克强在2018《政府工作报告》中提出:“发展壮大新动能。做大做强新兴产业集群,实施大数据发展行动,加强新一代人工智能研发应用,在医疗、养老、教育、文化、体育等多领域推进‘互联网+’。发展智能产业,拓展智能生活。运用新技术、新业态、新模式,大力改造提升传统产业。”

1.2 地方政策分析

地方政府已成为推动我国人工智能产业发展的主力军。

在省(直辖市)发布这一级别中,共有26个政策,分布于16个省份,其中北京、上海、天津、浙江、安徽、吉林、贵州、辽宁这八个省份均发布了2个政策。

“强人工智能政策”是指:政策题目中涉及“人工智能”字样或者文件中人工智能具体内容超过80%

“弱人工智能政策”是指:政策中只涉及到少量人工智能产业内容。

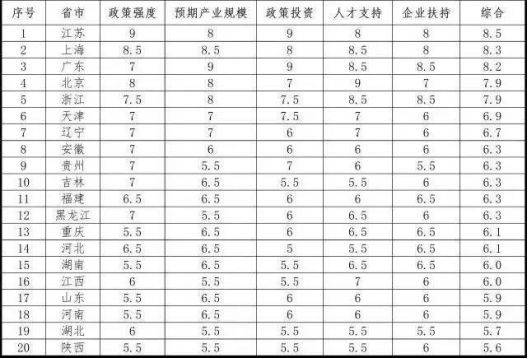

综合以上分析,从政策强度、预期产业规模、政策投资、人才支持、企业扶持五个能够量化的维度,来综合分析未来人工智能发展与投资的热点区域。

从政策角度看:江苏、上海、广东、北京、浙江是未来人工智能发展与投资的热点区域。

从城市来看:江苏的苏州、上海、广州、北京、杭州是人工智能发展与投资的热点城市。

图2.各省市人工智能政策评分(德清经略新创,2019)

1.3 法律分析

国内目前尚未有人工智能相关的立法。尽管人工智能对法律的变革还有很长的路要走,但这种已经开启的变革,得到了学界和业界的重视。

1月6日,全国首届“人工智慧与未来法治”学术研讨会在西北政法大学举行。与会专家认为,在可以预见的未来,人工智能还不能够做到抛开人类来提供法律服务,更多的是会协助人们完成一部分辅助工作。

展眼未来,人工智能法律建设将涉及人格权、知识产权、财产权、侵权责任认定、法律主体地位等方面。

2.经济因素

根据IDC的《全球人工智能白皮书》预计:到2020年,全球人工智能支出将达到2758亿元人民币。

中国政府、资本市场对人工智能的高度重视和持续投资,将促使中国人工智能飞速发展。到2020年,中国人工智能技术支出将达到325亿,五年复合增长率32.8%,占全球整体支出的约12%。

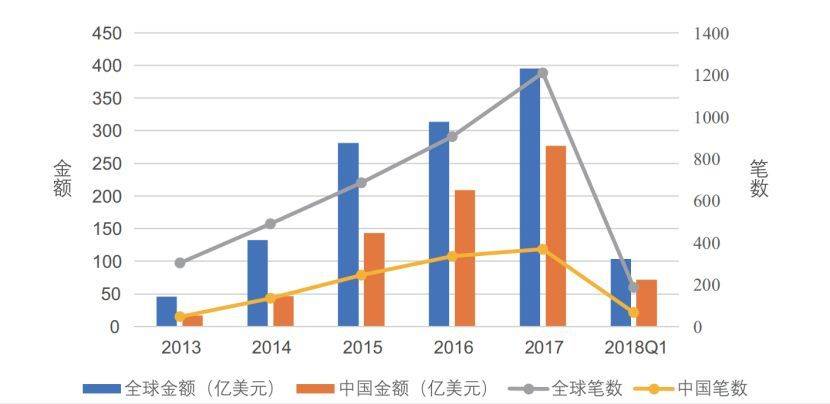

根据清华大学的《中国人工智能发展报告2018》:中国已成全球人工智能投融资规模最大国家。从2013到2018年Q1,投融资占到全球的70%,成为全球最“吸金”的国家。

图3.全球投融资金额/笔数(全球人工智能白皮书,2019)

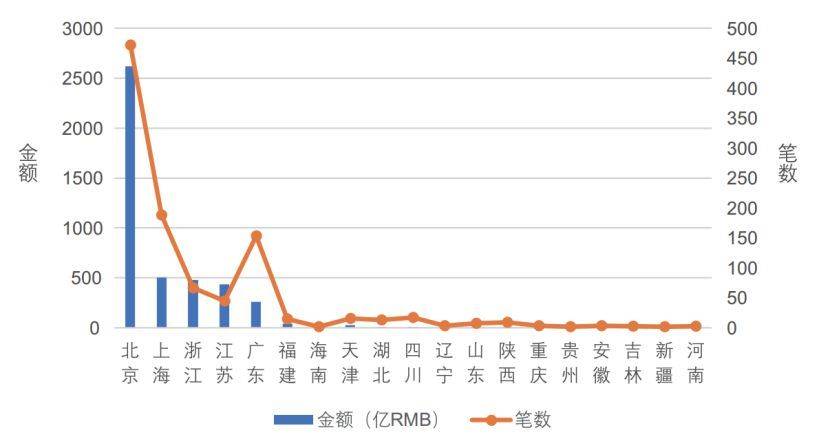

图4.中国人工智能投融资地域分布

3.社会因素

人工智能在近几年得到了社会的广泛关注,该行业的迅猛发展已经渗透到国民生活的方方面面。

如今,从国家顶层设计到行业应用的快速落地,人工智能正逐步成为引领工业4.0颠覆变革的新引擎。

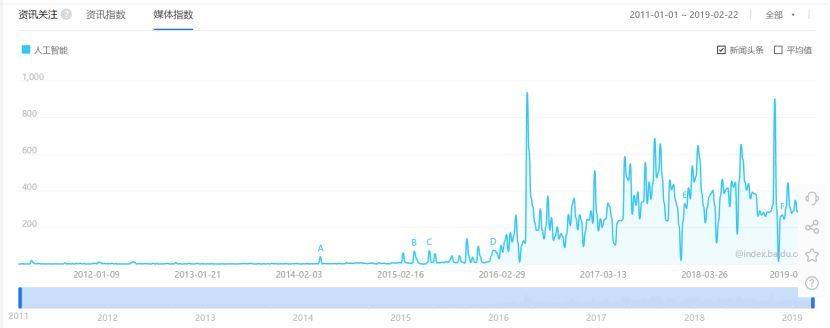

根据百度人工智能搜索指数:自2016年以来搜索量中枢逐渐上升,显示网民对人工智能的关注度持续上升。

图5.百度人工智能搜索指数(百度,2019)

根据清华大学的《中国人工智能发展报告2018》中对3088人的调查显示:超过半数国民对人工智能的发展持支持态度,表示反对态度的仅占2.4%。

数据显示了我国国民心态的包容性——人工智能在我国的发展很大程度上源自于较少的反对声音和阻力。

国民对人工智能应用领域的关注前四如下:金融、交通、教育、医疗。

图6.国民对人工智能的未来展望(清华大学,2018)

图7.人工智能关注领域排名(清华大学,2018)

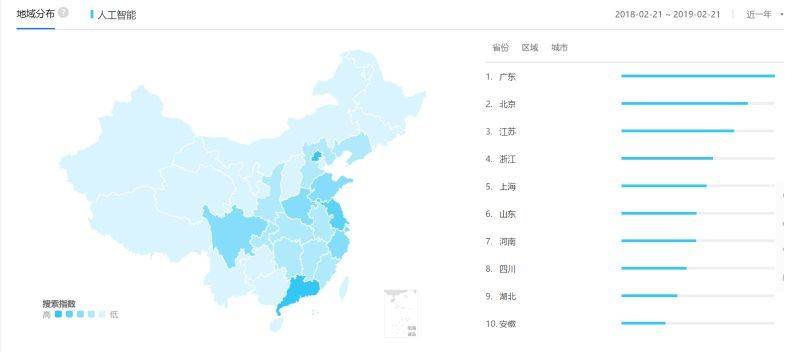

在搜索关注人工智能的人群中,百度指数显示绝大部分来源于广东、北京、上海、江苏、浙江等发达东部沿海地区省市。

该数据与目前人工智能落地项目的地域分布基本吻合,显示了:人工智能在经济规模较大的城市中具有较好的应用和规模效应。

图8.百度人工智能搜索地域分布(百度,2019)

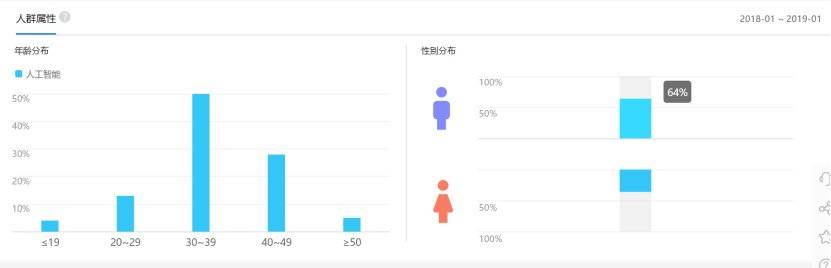

在近一年,关注人工智能的人群出现明显分化:

30~39岁人群关注度最高,其次是40~49岁的人群。在性别方面,男性关注度显著高于女性的关注度。

图9.百度人工智能搜索用户画像(百度,2019)

4.技术因素

我国人工智能技术水平处于世界第一梯队。总体而言,中国技术水平略低于美国但追赶速度较快。

我国处于世界领先地位的技术有语音识别、视觉识别、机器翻译、中文信息处理等技术方面。

图10.中国人工智能技术应用比例(亿欧智库,2018)

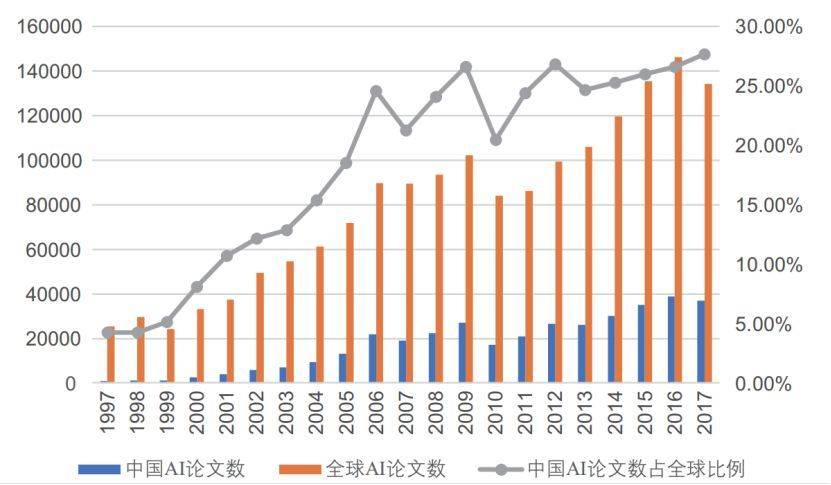

基础学科方面,中国近二十年来在人工智能论文方面获得高速增长:发表论文数由1997年的1000余篇上升到2017年的37000多篇,在人工智能领域的论文数量占比也不断上升。

图11.中国AI论文发展趋势(清华大学,2018)

过去二十年间,中国人工智能论文总量和高被引论文总量位居世界第一。

中国自20006年在论文发表数超越美国后,在人工智能领域论文的全球占比从1997年4.26%增长至2017年的27.68%,遥遥领先其他国家,并且领先优势有逐渐扩大的趋势。

图12.全球人工智能论文产出(清华大学,2018)

中国已经成为全球人工智能专利授权最多的国家,数量略微领先于美国和日本,而中美日三国占全球总体专利公开数量的74%。

全球专利申请主要集中在:语音识别、图像识别、机器人以及机器学习等细分方向。

图13.全球人工智能专利授权(清华大学,2018)

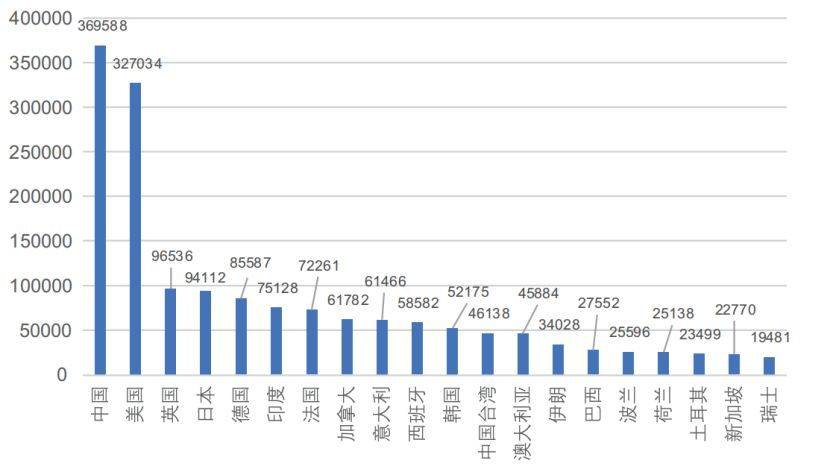

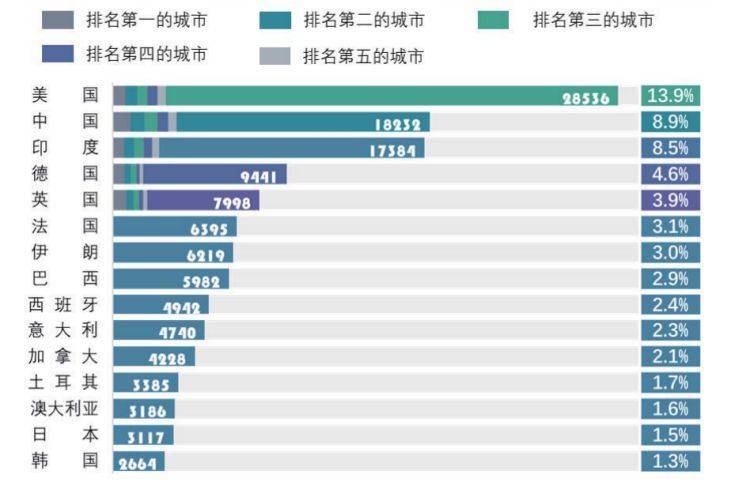

中国人工智能人才总量居世界第二,但是杰出人才占比偏低。

截至2017年,中国的人工智能人才拥有量达到18232人,占世界总量的8.9%,仅次于美国(13.9%) 。

图14.全球人工智能人才分布(清华大学,2018)

截至2017年6月,全球人工智能初创企业共计2617家。美国占据1078家居首,中国以592家企业排名第二,其后分别是英国,以色列,加拿大等国家。

其中,美国1078家人工智能初创企业约有78700名员工,中国592家公司中约有39200位员工,只有美国的50%。

美国人工智能初创企业主要以1~10人和10~50人的团队为主,这种小型团队共759个,占据全美的70.41%,是美国AI初创公司的主力军。

中国人工智能初创企业主要是10~50人的团队,总量384个,占据全国的64.86%。

可以说,美国的小型创业团队规模比中国小。在需要同等技术的情况下,美国团队的平均能力和可创造价值高于中国团队。

图15.全球AI企业分布(腾讯研究院,2017)

5.竞争态势分析

5.1 购买者

人工智能行业从产业链可分为:基础层,技术层,和应用层。

这里的“购买者”主要指:人工智能在应用层的购买者。

目前应用广泛的领域有:金融、医疗、教育、安防等。

我们可以从行业解决方案(“AI+”)和典型产品(机器人、智能音箱、智能汽车、无人机等)两个角度来看。

AI+的购买者主要是企业用户,传统的购买者主要是大型的企业。

以金融行业为例:国有大型银行成了人工智能领域应用的先行者。他们具有广大的客户群体,因此,人工智能的解决方案显著降低了运营成本。

由于应用层的供应端竞争逐渐同质化,目前购买者的议价能力有所上升。

在智能硬件设备上,人工智能企业的购买者是广大自然人消费者。目前市场已经出现了一些细分龙头企业产品,比如:大疆的无人机与小米的小爱音箱。

在这些具有特色的生态链中,购买者的议价能力较弱,而在竞争激烈尚未形成垄断格局的行业,比如:智能汽车,购买者的议价能力较强。

图16.国内AI产业链(易观,2018)

5.2 竞争者

在人工智能产业链中,由于先发优势,基础层主要掌握在少数巨头手中。

技术层领域竞争逐渐加剧,这是由于人工智能行业迭代快,难以累积比较优势,各厂商算法差异较小导致的。

应用层目前尚处于起步阶段,参与企业众多,但竞争仍集中在少数细分领域。

图17.中国77家人工智能企业图谱(亿欧智库,2019)

5.3 替代品

人工智能的发展逐步显现基础设施化的趋势,与信息、数据一道,成为未来经济的基础设施之一。

作为一项类基础设施的底层技术,人工智能包含了多种不同的信息科技,将难以被取代。

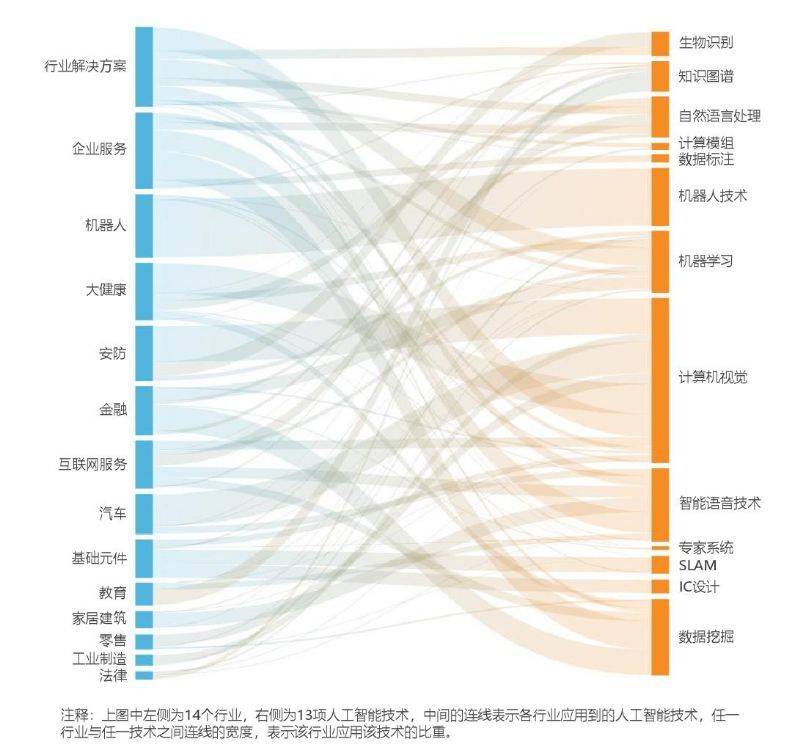

图18.中国各行业人工智能分布情况(亿欧智库,2019)

5.4 潜在进入者

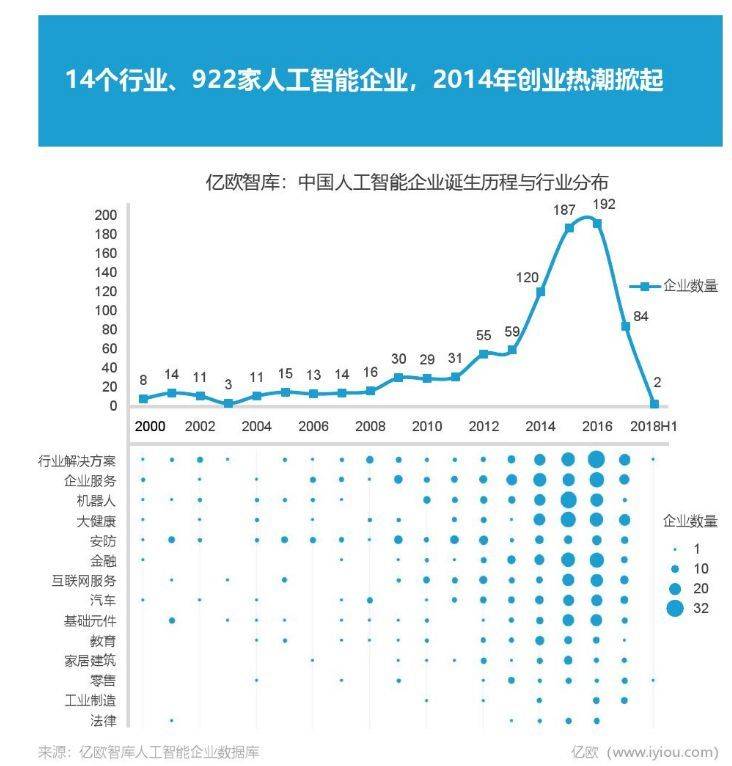

中国AI企业成立时间主要集中在2014~2016年。2018年以后竞争格局逐步确定,新进者技术优势小,商业模式单一,因此成立企业数大大减少。

图19.中国人工智能企业成立时间及行业分布(亿欧智库,2019)

6.行业技术预测

6.1 基础层

领先企业加快了人工智能芯片的布局研发。

现阶段人工智能芯片类型主要涵盖包含:GPU、FPGA、ASIC、类脑芯片等。

随着深度神经网络(DNN)的发展和应用,其多层级特点的计算需求已不能通过传统的 CPU 来满足;而 GPU 具有适合深度学习所需的并行计算能力,关注度日益提高。

除此之外,TPU 以及 FPGA 芯片也成为目前发展较快的人工智能芯片。在芯片上布局的厂商以英伟达、英特尔、高通、ARM、苹果、华为等厂商为主。

另外,厂商积极布局基础开发框架——基础开发框架在人工智能产业链中占据承上启下的核心地位。

在移动互联网时代,Android 系统通过 GMS 与下游云服务松耦合,通过版本控制与上游芯片、整机厂商紧耦合,实现以 Android 操作系统 为核心的移动互联网闭环生态。

在人工智能时代,开发框架也具备媲 美 Android 操作系统的核心地位,具有统领产业进步节奏、带动硬件配置、终端场景与云端服务协同发展的核心作用,占据承上启下的关键地位。

以 Google 深度学习开发框架 TensorFlow 为例:

TensorFlow 向上与谷歌云紧密绑定,以云平台模式提供云机器学习服务,向下与芯片和硬件厂商紧密耦合做定制优化,谷歌TPU专用于TensorFlow。

6.2 技术层

图20.AI技术层发展趋势(gwgwymx,2018)

平台崛起,技术、硬件、内容多方面资源进一步整合。

人工智能覆盖的行业及场景巨大,单一企业无法涉及到人工智能产业的方方面面。

厂商基于自身优势切入产业链条,并与其他厂商进行合作,技术、硬件、内容多方面资源进行整合,共同推动人工智能技术落地。在技术、内容及硬件的发展下,平台进一步崛起,生态化布局日益重要。

人工智能技术继续向垂直行业下沉。

通用型人工智能技术已不能满足各行业的需求,不同行业在应用侧重点上有所不同,数据资源也同样不同,需要市场从业者针对行业特点,设计不同的行业解决方案。

人工智能技术将继续从场景出发实现技术落地,在垂直行业中,医疗、金融、安防、教育、家居等行业已初具规模,未来发展前景巨大。

6.3 应用层

人工智能赋能医疗各环节能效初显。

近年来,随着医疗数据数字化深入,深度神经网络学习算法突破以及芯片计算能力提升,人工智能在医疗领域应用掀起第二次浪潮——已渗透到疾病风险预测、医疗影像、辅助诊疗、虚拟助手、健康管理、医药研发、医院管理、医保控费等各个环节,并取得初步成效。

智能教育加速推进教育教学创新当前人工智能、大数据等技术迅猛发展,教育智能化成为教育领域发展的方向。

智能教育正改变现有教学方式,解放教师资源,对教育理念与教育生态引发深刻变革。当前全球主要发达国家均加速推进教育教学创新,积极探索教育新模式,开发教育新产品。

智能交通提升城市管理水平。

随着全球经济高速发展,城市化进程不断加快,机动车保有数量增长,道路交通运输量不断增加,各种交通问题凸显。发展智能交通可完善政府管理,改善用户体验,促进城市发展。

人工智能提升公共安全保障能力。

人工智能已应用在:社会治安、反暴反恐、灾害预警、灾后搜救、食品安全等公共服务领域。

通过人工智能可准确地感知,和预测社会安全运行的重大态势,提高公共服务精准化水平,保障人民生命财产安全。

从应用的深度和广度来看,全球人工智能在公共服务领域还处在探索期。

三、市场现状分析

1. 市场阶段

市场阶段分为:导入期、发展期、成熟期和衰落期。

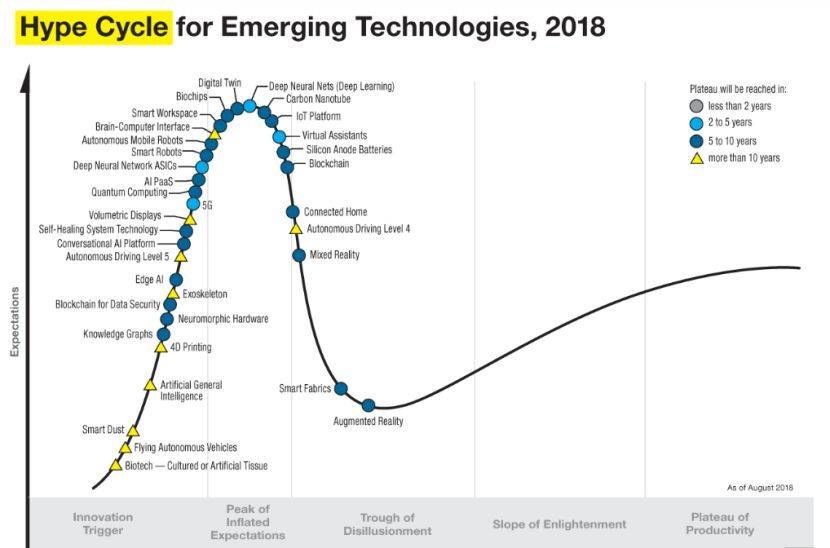

根据Gartner公司的出版的2018新兴科技周期显示:人工智能有关的科技,仍处于炒作的上升期;也就是发展期的前至中部阶段,绝大部分AI新兴科技将在2年内落地应用。

图21. Gartner2018技术周期(Garter,2018)

2. 市场规模

2018年全球AI市场规模预计为1.2万亿美元,到2022年有望达到3.9万亿美元。

而中国人工智能产业亦处在快速发展阶段——2017年中国AI市场规模为216.9亿元,同比2016年增长52.8%,预计2018年将延续这一增速,到2020年有望超过700亿元。

更甚者,根据17年7月国务院印发的《新一代人工智能发展规划》三步走战略目标——2020年中国人工智能核心产业规模将超过1500亿元,带动相关产业规模超过1万亿元;2025年核心产业规模超过4000亿元,带动相关产业规模超过5万亿元;2030年核心产业规模超过1万亿元,带动相关产业规模超过10万亿元,可谓空间巨大。

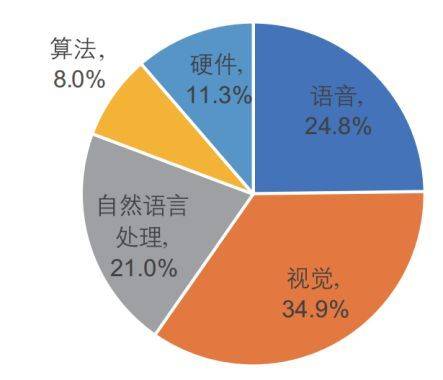

其中以生物识别,图像识别等技术为核心的计算器视觉市场规模巨大,占比34.9%。

图22. 中国AI市场规模(中国产业信息网,2018)

图23.中国人工智能市场结构(清华大学,2018)

四、微观分析

1. 应用场景

人工智能给各行各业带来了变革与重构。

一方面,将新技术应用到现有的产品中,创新产品,发展新的应用场景。

一方面,技术的发展也对传统行业造成颠覆,人工智能对人工的替代成为不可逆转的发展趋势,尤其在工业、金融、农业等简单重复可程序化强的环节中。而在国防、医疗、驾驶等行业中,人工智能提供能够适应复杂环境、更为精准、高效的专业化服务,从而取代或者强化传统的人工服务,服务形式在未来将趋于个性化和系统化。

对于人工智能的应用来说:技术平台、产业应用环境、市场、用户等因素都对人工智能的产业化应用市场有很大的影响。

目前人工智能技术的主要应用场景包括但不限于:安防、制造业、服务业、金融、教育、传媒、法律、医疗、家居、农业、汽车等。

“如何实现人工智能产业自身的创新?”,以及“如何将其应用到具体场景中?”,将会是各行业发展的关键点。

2. 竞争策略

在人工智能平台化的趋势下,未来人工智能将呈现:若干主导平台加广泛场景应用的竞争格局,生态构建者将成为其中最重要的一类模式。

模式一:生态构建者——全产业链生态+场景应用作为突破口。

以互联网公司为主,长期投资基础设施和技术,同时以场景应用作为流量入口,积累应用,成为主导的应用平台,将成为人工智能生态构建者(如Google、Amazon、Facebook、阿里云等)。

关键成功因素:大量计算能力投入,积累海量优质多维度数据,建立算法平台、通用技术平台和应用平台,以场景应用为入口,积累用户。

模式二:技术算法驱动者——技术层+场景应用作为突破口。

以软件公司为主,深耕算法平台和通用技术平台,同时以场景应用作为流量入口,逐渐建立应用平台(如Microsoft、IBMWatson等)。

关键成功因素:深耕算法和通用技术,建立技术优势,同时以场景应用为入口,积累用户。

模式三:应用聚焦者——场景应用。

以创业公司和传统行业公司为主,基于场景或行业数据,开发大量细分场景应用。

关键成功因素:掌握细分市场数据,选择合适的场景构建应用,建立大量多维度的场景应用,抓住用户;同时,与互联网公司合作,有效结合传统商业模式和人工智能。

模式四:垂直领域先行者——杀手级应用+逐渐构建垂直领域生态。

以垂直领域先行者为主,在垂直领域依靠杀手级应用(如出行场景应用、面部识别应用等)积累大量用户和数据,并深耕该领域的通用技术和算法,成为垂直领域的颠覆者(如滴滴出行、旷视科技等)。

关键成功因素:在应用较广泛且有海量数据的场景能率先推出杀手级应用,从而积累用户,成为该垂直行业的主导者;通过积累海量数据,逐步向应用平台、通用技术、基础算法拓展。

模式五:基础设施提供者——从基础设施切入,并向产业链下游拓展。

以芯片或硬件等基础设施公司为主,从基础设施切入,提高技术能力,向数据、算法等产业链上游拓展。

关键成功因素:开发具有智能计算能力的新型芯片,如:图像、语音识别芯片等拓展芯片的应用场景,在移动智能设备、大型服务器、无人机(车),机器人等设备、设施上广泛集成运用,提供更加高效、低成本的运算能力、服务,与相关行业进行深度整合。(波士顿咨询,2019)

目前,互联网公司和软件公司巨头都在产业链的技术层和应用层着手布局。

五、结论

人工智能产业仍处于快速增长期。

中国是世界上人工智能领域发展最快,前景最好的国家,在部分指标上已经领先世界。在未来五年,人工智能产业仍将以高速增长。

目前仍有一些细分垂直领域亟待开发,可以从以下方面着手:

人工智能的基础层和技术层逐渐被巨头控制,应用层的落地仍处于萌芽阶段。因此初创公司若无较大比较优势,应集中开发应用层的处女地。

随着各种新兴技术蓬勃发展,公司应充分利用现有的和不断发展的机器学习、人工智能、语音识别、画像识别等先进技术,赋能产品。

根据资本偏好,当前领域所属市场阶段,充分利用先行者优势,提前布局迅速提高产品知名度,提前抢占市场。

根据竞争态势随时监控、处理可能的风险。

国内外人工智能法律逐渐完善,应提前布局规避法律风险。